Autor:

Florence Bailey

Erstelldatum:

23 Marsch 2021

Aktualisierungsdatum:

1 Juli 2024

Inhalt

Die Gewinn- und Verlustrechnung ist eines der wichtigsten Finanzdokumente. Es ermittelt die Rentabilität eines Unternehmens über einen bestimmten Zeitraum und dient zur Analyse der Einnahmen und Ausgaben eines Unternehmens. In diesem Artikel erfahren Sie, wie Sie eine einfache Gewinn- und Verlustrechnung erstellen.

Schritte

Methode 1 von 1: Gewinn- und Verlustrechnung

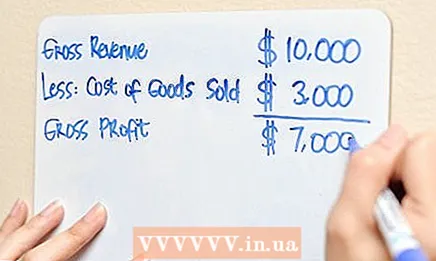

1 Erfassen Sie Ihre Verkäufe. Oder anders ausgedrückt: Verkaufsvolumen, Verkaufsvolumen, Verkaufserlös.

1 Erfassen Sie Ihre Verkäufe. Oder anders ausgedrückt: Verkaufsvolumen, Verkaufsvolumen, Verkaufserlös.  2 Ziehen Sie die Kosten der verkauften Waren ab. Der Selbstkostenpreis beinhaltet alle Aufwendungen für die Herstellung / den Kauf der Ware.

2 Ziehen Sie die Kosten der verkauften Waren ab. Der Selbstkostenpreis beinhaltet alle Aufwendungen für die Herstellung / den Kauf der Ware.  3 Berechnen Sie Ihre Bruttomarge. Sie entspricht der Differenz zwischen dem Verkaufsvolumen und den Warenkosten.

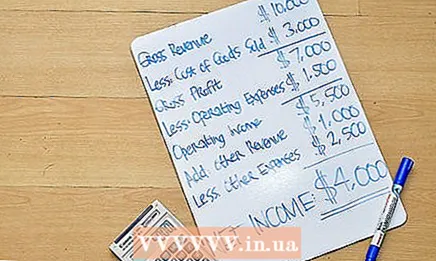

3 Berechnen Sie Ihre Bruttomarge. Sie entspricht der Differenz zwischen dem Verkaufsvolumen und den Warenkosten.  4 Subtrahieren Sie die Betriebskosten (laufende Kosten, Betriebskosten). Hierzu zählen Vertriebs- und Büro-/Verwaltungskosten (Gehälter, Werbung, Miete, Nebenkosten, Abschreibungen).

4 Subtrahieren Sie die Betriebskosten (laufende Kosten, Betriebskosten). Hierzu zählen Vertriebs- und Büro-/Verwaltungskosten (Gehälter, Werbung, Miete, Nebenkosten, Abschreibungen).  5 Berechnen Sie Ihr Betriebseinkommen. Sie entspricht der Differenz zwischen Bruttogewinn und Betriebsausgaben.

5 Berechnen Sie Ihr Betriebseinkommen. Sie entspricht der Differenz zwischen Bruttogewinn und Betriebsausgaben.  6 Hinzu kommen sonstige Einkünfte (nicht betriebliche Einkünfte), wie zum Beispiel Wechselzinsen.

6 Hinzu kommen sonstige Einkünfte (nicht betriebliche Einkünfte), wie zum Beispiel Wechselzinsen. 7 Ziehen Sie andere Aufwendungen (nicht betriebliche Aufwendungen) ab, wie z. B. für Darlehen gezahlte Zinsen.

7 Ziehen Sie andere Aufwendungen (nicht betriebliche Aufwendungen) ab, wie z. B. für Darlehen gezahlte Zinsen. 8 Berechnen Sie Ihr Nettoeinkommen. Es ist gleich: Betriebserträge plus sonstige Erträge abzüglich sonstiger Aufwendungen.

8 Berechnen Sie Ihr Nettoeinkommen. Es ist gleich: Betriebserträge plus sonstige Erträge abzüglich sonstiger Aufwendungen.

Tipps

- Die Gewinn- und Verlustrechnung umfasst einen bestimmten Zeitraum. Alle oben genannten Werte sollten innerhalb dieses Zeitraums berücksichtigt werden. Der Zeitraum sollte oben in der Gewinn- und Verlustrechnung angegeben werden.

Warnungen

- Die Gewinn- und Verlustrechnung zeigt nicht die Quellen der Geldeingänge und die Richtungen ihrer Ausgaben. Sie spiegeln sich in der Kapitalflussrechnung wider.