Autor:

Laura McKinney

Erstelldatum:

5 April 2021

Aktualisierungsdatum:

1 Juli 2024

Inhalt

Der operative Hebel ist ein Maß dafür, wie viel Gewinn ein Unternehmen mit Fixkosten erzielt. Je mehr Gewinn ein Unternehmen mit Fixkosten erzielt, desto höher ist sein Verhältnis der operativen Hebelwirkung. Der operative Hebel kann nach vielen verschiedenen Formeln berechnet werden. Am häufigsten wird jedoch die Schwankungsrate der Marge zur Variationsrate des Gewinns aus dem Geschäft berechnet.

Schritte

Teil 1 von 3: Berechnung der Hebelwirkung

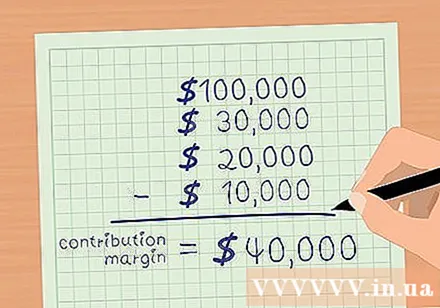

Der Deckungsbeitrag wird berechnet. Die Marge ist der Gesamtumsatz abzüglich variabler Kosten. Variable Kosten sind diejenigen, die mit jedem Umsatzvolumen steigen. Kosten für Waren, Provision und Lieferkosten sind einige der variablen Grundkosten. Subtrahieren Sie Ihren Gesamtumsatz von den variablen Kosten, um Ihre Marge zu berechnen.

- Angenommen, Unternehmen ABC hat im Dezember 2015 einen Gesamtumsatz von 100.000 USD. Zu den variablen Kosten gehören: COGS - 30.000 USD; Provision - 20.000 USD; Versandkosten - 10.000 USD.

- Der Restbetrag der Prämie beträgt.

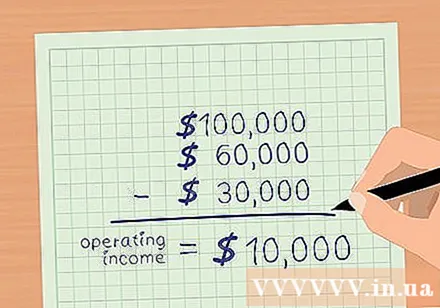

Berechnen Sie den Gewinn aus dem Geschäft. Das Betriebsergebnis ist der Gesamtumsatz abzüglich aller Betriebskosten mit Ausnahme von Zinsen und Steuern. Wenn variable Kosten abgezogen wurden, subtrahieren Sie die Fixkosten, um den Gewinn aus dem Geschäft zu berechnen. Zu den Fixkosten zählen Werbung, Versicherung, Miete, Servicegebühren (Strom, Wasser usw.) und Löhne.- Angenommen, die Fixkosten von Unternehmen ABC haben: Werbung - 2.000 USD; Versicherung - 5.000 USD; Miete - 3.000 USD; Dienstleistungen - 2.000 USD; Gehalt - 18.000 US-Dollar.

- Die gesamten Fixkosten betragen 30.000 USD.

- Das Betriebsergebnis ist der Gesamtumsatz abzüglich variabler und fester Kosten.

- Für das Unternehmen ABC beträgt der Gesamtumsatz 100.000 USD. Die variablen Kosten betragen 60.000 USD und die Fixkosten 30.000 USD.

- Profitieren Sie also vom Geschäft von ABC =.

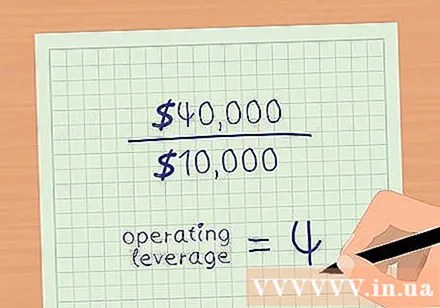

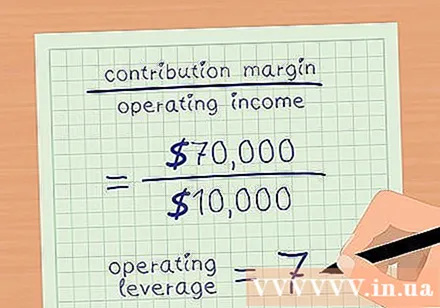

Operative Hebelwirkung. Teilen Sie den Garantiesaldo durch den Gewinn aus dem Geschäft. Zurück zum obigen Beispiel: Unternehmen ABC hat eine Marge von 40.000 USD und einen Geschäftsgewinn von 10.000 USD.- Betriebshebel = Marge / Betriebsgewinn.

- Der operative Hebel des Unternehmens ABC beträgt 4.

Teil 2 von 3: Working Leverage Index-Analyse

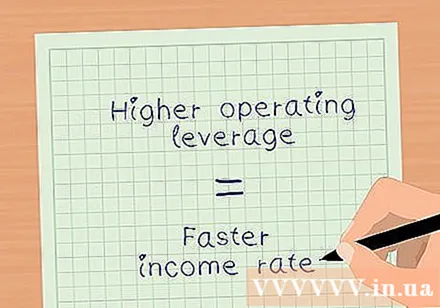

Bewerten Sie die Rendite mit einem Maß für die Hebelwirkung. Die operative Hebelwirkung gibt an, wie schnell Ihr Nettogewinn aus dem Geschäft mit dem Umsatz steigt.Im obigen Beispiel beträgt der operative Hebel von Unternehmen ABC 4. Dies bedeutet, dass der Nettogewinn aus dem operativen Geschäft viermal so stark wächst wie der Umsatz. Diese Zahl variiert jedoch je nach Verhältnis von festen und variablen Kosten- Je höher die Fixkosten als Prozentsatz der Gesamtkosten sind, desto größer ist die Hebelwirkung für den Betrieb.

- Ein höherer operativer Hebel bedeutet, dass Ihr Nettoeinkommen schneller wächst.

Analysieren Sie die Auswirkungen höherer fester und niedrigerer variabler Kosten. Unternehmen XYZ hat den gleichen Umsatz und die gleiche Marge wie das Garantiesaldo von Unternehmen ABC (Umsatz = 100.000 USD, Gewinn aus dem Geschäft = 10.000 USD). Die variablen Kosten des Unternehmens XYZ betragen jedoch 30.000 USD und die Fixkosten 60.000 USD.

- Der Restbetrag der Prämie beträgt.

- Nettogewinn aus dem Geschäft ist.

- Betriebshebel = Marge / Betriebsgewinn.

- .

- Damit erhöht sich der Nettogewinn aus dem Geschäft der Firma XYZ gegenüber dem Umsatz um das Siebenfache.

Bestimmen Sie die Auswirkungen des Umsatzwachstums auf die Gewinnmargen. Verwenden Sie den operativen Hebel, um zu berechnen, wie viel Gewinnmargen mit steigendem Umsatz steigen werden. Multiplizieren Sie Ihren operativen Hebel mit der prozentualen Umsatzsteigerung. Dies ist der Prozentsatz, bei dem Sie schätzen können, dass sich Ihre Margen erhöhen werden.

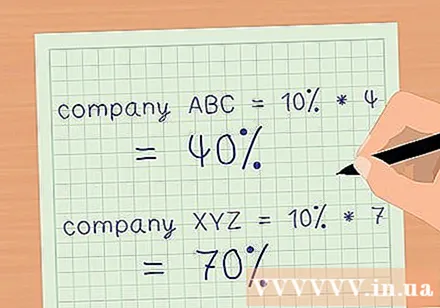

- Nehmen wir an, die beiden Unternehmen in den obigen Beispielen weisen beide eine Umsatzsteigerung von 10% auf.

- Unternehmen ABC mit einem operativen Hebel von 4, die Nettogewinnmarge wird um 40% und der Umsatz um 10% steigen.

- Unternehmen XYZ mit einem operativen Hebel von 7, die Nettogewinnmarge wird um 70% und der Umsatz um 10% steigen.

- Infolgedessen können Sie mithilfe der operativen Hebelwirkung schnell die Auswirkungen einer Umsatzänderung auf Ihre Nettorentabilität Ihres Unternehmens berechnen, ohne einen detaillierten Jahresabschluss erstellen zu müssen.

Teil 3 von 3: Risikobewertung mit operativer Hebelwirkung

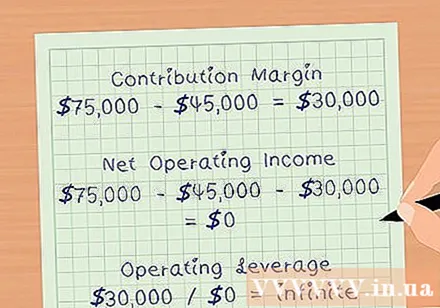

Bestimmen Sie Ihren Breakeven-Punkt. Die Gewinnschwelle ist die Höhe der Einnahmen, die gerade genug erzielt werden, um die Betriebskosten einschließlich aller festen und variablen Kosten zu decken. Bei Breakeven beträgt Ihre Gewinnspanne 0 USD. Daher ist die Hebelwirkung des Betriebs unbegrenzt. Die Hebelwirkung steigt, wenn Sie sich Ihrem Breakeven-Punkt nähern.

- Angenommen, das Unternehmen ABC im obigen Beispiel hat einen Umsatz von 75.000 USD, variable Kosten von 45.000 USD und Fixkosten von 30.000 USD.

- Die Marge wird garantiert.

- Der Nettogewinn aus dem Geschäft wird sein.

- Die operative Hebelwirkung wird sein.

Bewerten Sie das Risikoprofil des Unternehmens. Durch die hohe operative Hebelwirkung kann das Unternehmen den Gewinn bei steigendem Umsatz erheblich steigern. Ein hoher operativer Hebel bedeutet jedoch auch, dass ein Unternehmen viel Geld in Fixkosten wie Maschinen, Immobilien und Löhne investiert. Wenn sich die Wirtschaft verlangsamt und der Umsatz sinkt, hat das Unternehmen keine große Chance, die Kosten zu senken, um seine Rentabilität aufrechtzuerhalten.

- Dies ist der Grund, warum Anleger vorsichtig sein sollten, wenn sie in Unternehmen mit hoher operativer Hebelwirkung investieren.

Verwenden Sie Ihren Hebel, um sorgfältig zu arbeiten. Weil die operative Hebelwirkung manchmal die Fähigkeit eines Unternehmens zur Steigerung seiner Margen falsch darstellen kann. Zum Beispiel sollte ein Unternehmen mit 7 operativen Hebeln in der Lage sein, seine Gewinnspanne siebenmal so hoch wie seinen Umsatz zu steigern. In Wirklichkeit benötigt ein Unternehmen jedoch möglicherweise mehr Arbeitskräfte oder erweitert den Platz, um den Umsatz zu steigern. Die Kosten dieser Aktivität erhöhen die Fixkosten, und als solche erhöht sich die Gewinnspanne des Unternehmens nicht wie erwartet aufgrund der operativen Hebelwirkung. Werbung